La transmission du patrimoine occupe une place centrale pour bon nombre de cadres superieurs qui souhaitent optimiser la situation de leur famille. Naviguer entre les règles successorales et la fiscalité de l’assurance-vie demande régulièrement une compréhension pointue des mécanismes et des pièges à éviter : la désignation claire des bénéficiaires, l’anticipation de l’âge des versements, et l’ajustement régulier des clauses sont autant d’étapes essentielles pour protéger ses proches et garantir une utilisation optimale des abattements, tout en se prémunissant contre les erreurs qui peuvent coûter cher au moment de la succession. Certaines familles regrettent parfois d’avoir négligé un détail de leur contrat, ce qui a bouleversé la répartition de leur patrimoine.

Qu’est-ce que l’assurance-vie en cas de succession ?

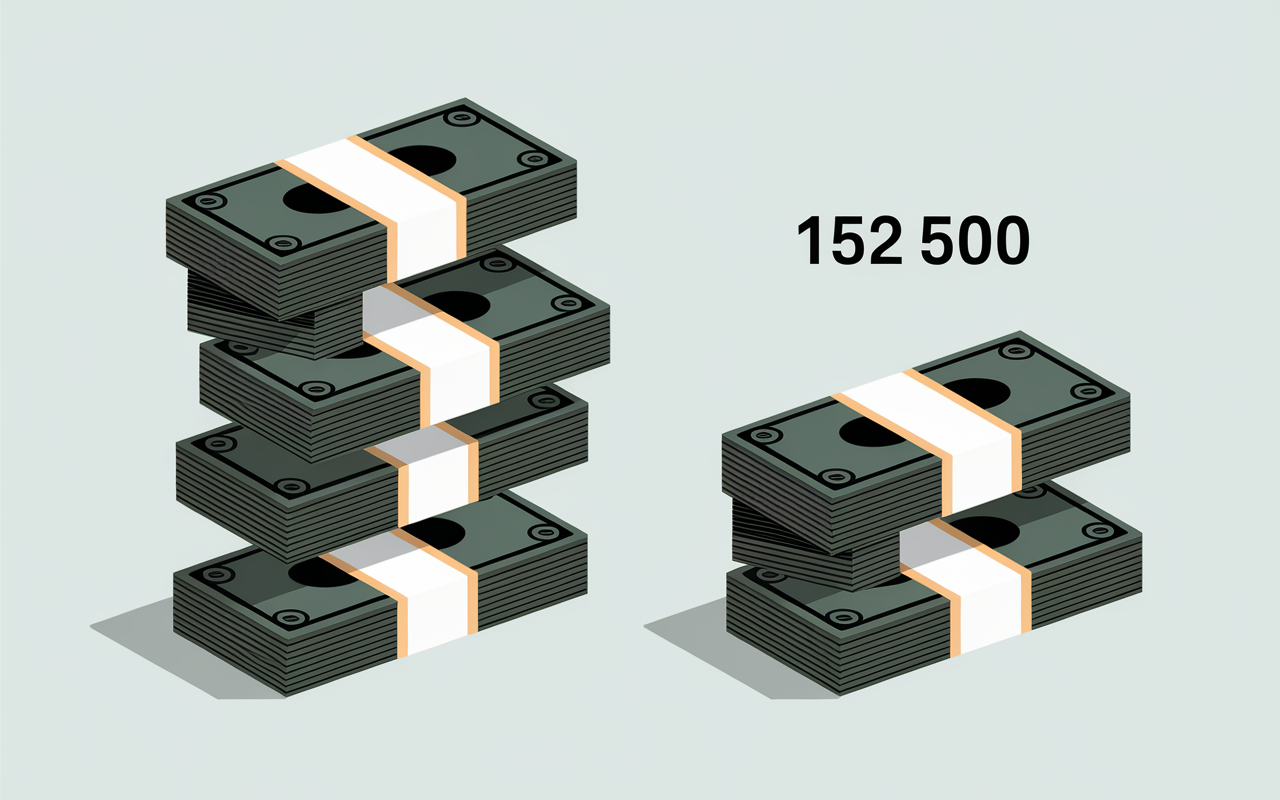

L’assurance-vie fait figure d’outil incontournable pour transmettre son patrimoine de façon efficace, tout en limitant la fiscalité pour ses proches. Dans une succession classique, les capitaux sont intégrés à l’actif successoral, alors que pour l’assurance-vie, une fois le bénéficiaire choisi, ces sommes échappent au partage habituel et aux droits de succession souvent élevés. On constate ici un changement radical – le capital n’est pas soumis au partage ordinaire, bénéficie d’abattements spécifiquesjusqu’à 152 500 € par bénéficiaire pour les versements avant 70 ans (article L.132-12 du Code des assurances, art. 990 I CGI)et minimise la charge fiscale.

En pratique, cela permet de transmettre un montant substantiel sans prendre en compte la réserve héréditaire. On conserve aussi l’esprit tranquille quant à la fiscalité pour ses enfants ou son conjoint. Mais ce dispositif favorable n’est pas automatique. Son efficacité dépend de la désignation rigoureuse des bénéficiaires, du bon sens lors des versements (pour ne pas tomber dans la catégorie des “primes manifestement exagérées”) et du respect de quelques règles essentielles. Un expert notarial soulignait récemment que la majorité des contentieux surviennent dans des familles convaincues d’avoir tout prévu.

Est-ce vraiment aussi simple ? À condition de connaître les bases et d’écarter les fautes les plus courantes, la transmission via assurance-vie s’avère relativement avantageuse.

Transmission hors succession : un principe fondamental

Le contrat d’assurance-vie s’appuie sur un mécanisme spécifique du droit : les capitaux ne sont pas intégrés à l’actif successoral à partir du moment où un bénéficiaire est nommé. C’est ce qui rend possible la “sortie” du régime des droits classiques, où les taux de taxation peuvent grimper jusqu’à 45 % pour certains liens familiaux éloignés.

À la clé, une flexibilité notable pour transmettre à la personne de son choix (enfants, conjoint, famille, amis, organisme) avec un cadre légal solide et rassurant. La plupart des expertsque ce soit sur notaires.fr ou impots.gouv.frinsistent d’ailleurs sur la sécurité qu’offre cet article du Code des assurances. Il arrive qu’un souscripteur découvre, lors d’un rendez-vous, que des clauses mal rédigées remettent tout en cause.

Quels sont les risques si le bénéficiaire n’est pas désigné ?

En l’absence de bénéficiaire, ou si celui-ci est décédé sans clause de remplacement, le capital d’assurance-vie rejoint la succession classique. Dans ce scénario, l’avantage fiscal disparaît, et le montant se retrouve imposé selon le barème des droits de succession (de 5 % à 45 %, selon le lien avec le défunt).

Quelques points clefs méritent attention :

- Le capital est partagé selon la loi, sans application des abattements dédiés à l’assurance-vie.

- Les héritiers pourraient se retrouver à régler des sommes bien plus importantes qu’avec une transmission par assurance-vie.

- Les analyses de pages officielles soulignent ce piège, qui reste régulièrement sous-estiménotamment chez les souscripteurs pressés.

Le simple fait d’oublier de désigner le bénéficiaire peut finalement coûter plusieurs milliers d’euros aux héritiers. Une anecdote classique : un parent pensant bien faire laisse son contrat sans clause précise… et le capital est absorbé dans la succession, comme n’importe quel autre bien.

Quels sont les avantages fiscaux ?

L’assurance-vie, par rapport à une succession classique, permet à vos proches de bénéficier d’une exonération ou d’une réduction sensible de la fiscalité, à condition de respecter le montant et le timing des versements. Le dispositif repose sur des abattements généreux. Pour chaque bénéficiaire, avant 70 ans, c’est jusqu’à 152 500 €, puis 20 % sur la tranche suivante et 31,25 % au-delà.

Après 70 ans, l’abattement global tombe à 30 500 € pour tous les bénéficiaires, et le surplus est taxé comme une succession normale. Pour Sophie, cadre supérieure de 52 ans, mieux vaut anticiper les versements avant 70 ans ; c’est l’une des clefs pour optimiser la transmission patrimoniale, surtout lorsque les sommes dépassent une vingtaine de milliers d’euros. Plusieurs professionnels insistent sur l’importance du timing, parfois en partageant des exemples de familles qui ont maximisé leur strategie à la veille d’une date clé.

Tableau comparatif : assurance-vie vs succession classique

Pour mieux apprécier la différence, voici un tableau synthétique :

| Montant transmis | Fiscalité assurance-vie | Fiscalité succession classique |

|---|---|---|

| 100 000 € (avant 70 ans) | 0 € (abattement) | Enfant : 0 € (abattement 100 000 €), Frère : jusqu’à 35 000 € |

| 250 000 € (avant 70 ans) | 152 500 € abattement, puis 19 500 € sur 97 500 € | Enfant : 7 500 € (abattement 100 000 €), Frère : 52 000 € |

| 500 000 € (après 70 ans) | 30 500 € abattement, droits de succession sur 469 500 € | Enfant : droits de succession, selon le barème |

À retenir : pour un enfant, l’abattement de l’assurance-vie dépasse régulièrement celui de la succession classique ; pour un conjoint marié ou pacsé, on bénéficie d’une exonération dans les deux cas, mais le contrat d’assurance-vie simplifie les démarches et permet de transmettre des montants plus importants. Il arrive que des familles découvrent lors d’un rendez-vous chez le notaire que l’abattement était bien supérieur à leurs attentes.

Abattements : chiffres à connaître absolument

Quelques données clefs ressortent dans toutes les analyses :

- Abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans

- Abattement global de 30 500 € après 70 ans

- Taxation : 20 % entre 152 501 € et 852 500 €, puis 31,25 % au-delà

- Prélèvements sociaux : 17,2 %

Un cas souvent observe : Sophie a souscrit son contrat à 53 ans et verse 200 000 € à chaque enfant. Grâce à l’abattement maximal, chacun ne paie quasiment aucune taxe. En revanche, si elle attend 71 ans pour alimenter son contrat, la fiscalité change du tout au tout. Un conseiller évoquait récemment ce genre de situation où une anticipation d’un an rapportait plusieurs milliers d’euros d’économies.

Comment désigner et protéger son bénéficiaire ?

Choisir son bénéficiaire relève à la fois de la liberté individuelle et d’une stratégie patrimoniale réellement réfléchie. Trop de contrats souffrent d’une rédaction imprécise, provoquant des litiges ou la perte de l’avantage fiscal. Les contenus consultés mettent l’accent sur la personnalisation et la modification des clauses, appuyés par des exemples de familles ayant vu leurs projets contrariés par un détail oublié.

Mode d’emploi : désigner, modifier, sécuriser

La rédaction de la clause bénéficiaire intervient directement dans le contrat d’assurance-vie. Elle doit spécifier les noms, le lien de parenté, la répartition, et elle peut être modifiée à tout moment par avenant, lettre ou intervention du notaire. Certains usages (clauses standard ou subsidiaires) limitent les risques d’accidents : par exemple, si le bénéficiaire décède avant le souscripteur, le capital va à la personne désignée “en second” ou rejoint la succession.

Inclure une clause subsidiaire permet de prevenir ce type de mésaventure ; les analyses juridiques signalent que la majorité des litiges trouvent leur origine dans ce type d’oubli ou de rédaction imprécise. À titre d’exemple, une veuve, Mme B., avait désigné sa sœur, mais n’avait aucune clause de remplacement. Lors du décès de celle-ci, le capital est revenu aux héritiers légaux, avec une taxation majorée. Un notaire signalait récemment ce genre de cas, assez fréquent dans les familles recomposées.

Erreurs courantes à éviter

Quelques points à surveiller :

- Clause trop imprécise (“mes héritiers”): peut ouvrir la porte au débat juridique et à une fiscalité classique défavorable.

- Primes manifestement exagérées : si une somme importante est versée en fin de vie, les juges peuvent décider de réintégrer ce montant dans la succession.

- Oublier d’actualiser la clause lors d’un changement familial (mariage, divorce, naissance).

- L’absence de clause subsidiaire : pose problème en cas de décès anticipé du bénéficiaire.

On recommande souvent de relire cette clause une fois chaque année, et de profiter d’un simulateur ou d’une consultation pour vérifier sa pertinence. Un expert de la Caisse d’Épargne soulignait l’utilité de cet accompagnement, surtout dans le contexte de familles ayant des situations patrimoniales complexes.

Quels outils et démarches pour optimiser la transmission ?

Optimiser la transmission par assurance-vie ne se limite pas à la fiscalité. Il est parfois utile de s’équiper des bons outils, de suivre quelques étapes pratiques et de chercher l’expertise d’un professionnel si besoin. Les sites spécialisés proposent des simulateurs, guides, et la prise de rendez-vous avec un notaire ou un avocat. D’après une conseillère, les familles qui utilisent ces outils évitent régulièrement les litiges qui surviennent après un décès.

Simulateur de fiscalité et guides pratiques

Avec un simulateur, il devient possible de visualiser rapidement le coût fiscal de la transmission en tenant compte de l’âge, du montant et du bénéficiaire. La plupart des organismes (Caisse d’Épargne, impots.gouv.fr) proposent ces outils en ligne, avec la possibilité de télécharger un guide détaillé ou une fiche synthétique.

Quelques repères à avoir en mémoire :

- Un simulateur aide à observer immédiatement l’avantage d’un versement avant 70 ans

- Les guides expliquent comment formuler la clause bénéficiaire, prévenir les litiges et préparer une transmission apaisée

Vous souhaitez approfondir ? Il est possible de réserver un entretien personnalisé via votre assureur ou sur notaires.fr. Certains professionnels offrent même des analyses rapides par email.

Synthèse visuelle et check-list

Pour ne rien oublier, une check-list simplifiée permet de sécuriser la démarche :

- Désigner précisément le ou les bénéficiaires

- Utiliser les abattements avant 70 ans

- Intégrer une clause subsidiaire

- Faire une simulation au moins annuellement

Est-ce trop strict ? Certains jugeraient cette liste superflue, mais l’expérience montre que la plupart des litiges sont évités grâce à ces quelques gestes. Un notaire racontait que ce rappel annuel évite bien des surprises.

FAQ – Vos questions sur l’assurance-vie et la transmission

Vous trouverez ici les réponses aux situations fréquentes ainsi qu’aux pièges à éviter, selon les dossiers étudiés et la jurisprudence récente. Un doute ? Mieux vaut consulter les ressources officielles ou prendre rendez-vous avec un spécialiste.

L’assurance-vie entre-t-elle dans la succession ?

Non, sauf absence de bénéficiaire ou primes jugées “exagérées”. Le capital va directement au(x) bénéficiaire(s). Certains professionnels nuancent cependant, rappelant que les juges peuvent interpréter les clauses différemment selon les circonstances.

Quels abattements et taux s’appliquent ?

152 500 € par bénéficiaire pour versements avant 70 ans, puis 20 % jusqu’à 852 500 €, et 31,25 % au-delà. Après 70 ans : 30 500 € global pour tous bénéficiaires, ensuite droits de succession selon le barème. Prelevements sociaux : 17,2 %.

Mon conjoint paiera-t-il des droits de succession ?

Non, grâce à l’exonération totale prévue par le Code général des impôts (art. 796-0 ter).

Que se passe-t-il sans bénéficiaire ou en cas de décès de celui-ci ?

Le capital retourne dans la succession (fiscalité classique), à moins qu’une clause subsidiaire ne prévoie un autre bénéficiaire.

Jusqu’à quel montant peut-on verser sans limitation ?

En théorie, il n’y a pas de plafond, néanmoins les primes jugées excessives peuvent être réintégrées par la justice. Certains assureurs recommandent la prudence en cas de versement inhabituellement important.

Assurance-vie après 70 ans : est-ce encore intéressant ?

Oui, mais il vaut mieux noter que l’abattement tombe à 30 500 € et la fiscalité est alignée sur celle de la succession. Plusieurs experts relatent des cas où un petit versement avant la date anniversaire a eu un impact tout à fait significatif.

Comment modifier la clause bénéficiaire ?

Par avenant, courrier recommandé, ou via notaire. La modification est possible aussi longtemps que vous etes en vie. Il arrive parfois qu’un simple oubli dans le courrier ralentisse tout le processus.

Besoin d’un conseil sur mesure ou d’une simulation ? Vous pouvez utiliser un simulateur, télécharger un guide ou prendre rendez-vous avec un professionnel certifié grâce aux sites spécialisés évoqués.