Le cachet intermittent du spectacle est une rémunération forfaitaire utilisée surtout pour payer des artistes embauchés en CDDU. Le principe paraît simple, mais il soulève vite trois questions concrètes : combien il vaut en heures, comment passer du brut au net, et quelle lecture en font France Travail, l’URSSAF ou la Sécurité sociale ?

La réponse compte, car un même cachet sert à rémunérer une prestation, alimenter un compteur d’heures, générer un bulletin de paie et entrer dans des déclarations sociales. Le risque est de croire qu’un cachet correspond toujours au temps réellement passé sur scène, en répétition ou en studio. En pratique, il s’agit d’une unité administrative et salariale qui doit être qualifiée correctement.

Le cachet : une rémunération forfaitaire, pas un simple taux horaire

Un cachet est une somme exprimée en euros, versée pour une prestation artistique. Il peut concerner un concert, une représentation, un tournage, une session d’enregistrement ou une répétition, selon le contrat et le cadre applicable. Sa logique diffère d’une paie strictement horaire : on rémunère une intervention identifiée, pas seulement une durée chronométrée.

Comprendre le cachet intermittent du spectacle

Dans le spectacle, le cachet s’inscrit généralement dans le cadre du CDDU, le contrat à durée déterminée d’usage. Ce contrat convient aux emplois par nature temporaires, fréquents dans les secteurs artistiques et culturels. Le cachet est donc à la fois un mode de rémunération et une donnée utilisée dans le suivi administratif de l’intermittence.

Artistes, techniciens : attention à ne pas tout mélanger

La rémunération au cachet est associée aux artistes. Les techniciens du spectacle relèvent plus souvent d’une logique d’heures déclarées, avec des règles de paie propres à leur métier, à la convention collective et à la nature de la mission. Avant d’utiliser un cachet, l’employeur doit donc vérifier que le poste, le contrat et la déclaration correspondent bien au cadre attendu.

Cette prudence évite deux erreurs classiques : déclarer au cachet une mission qui devrait être traitée autrement, ou croire qu’un cachet suffit à lui seul à sécuriser les droits de l’intermittent. Le bulletin de paie, la DPAE, les cotisations et les déclarations doivent rester cohérents entre eux.

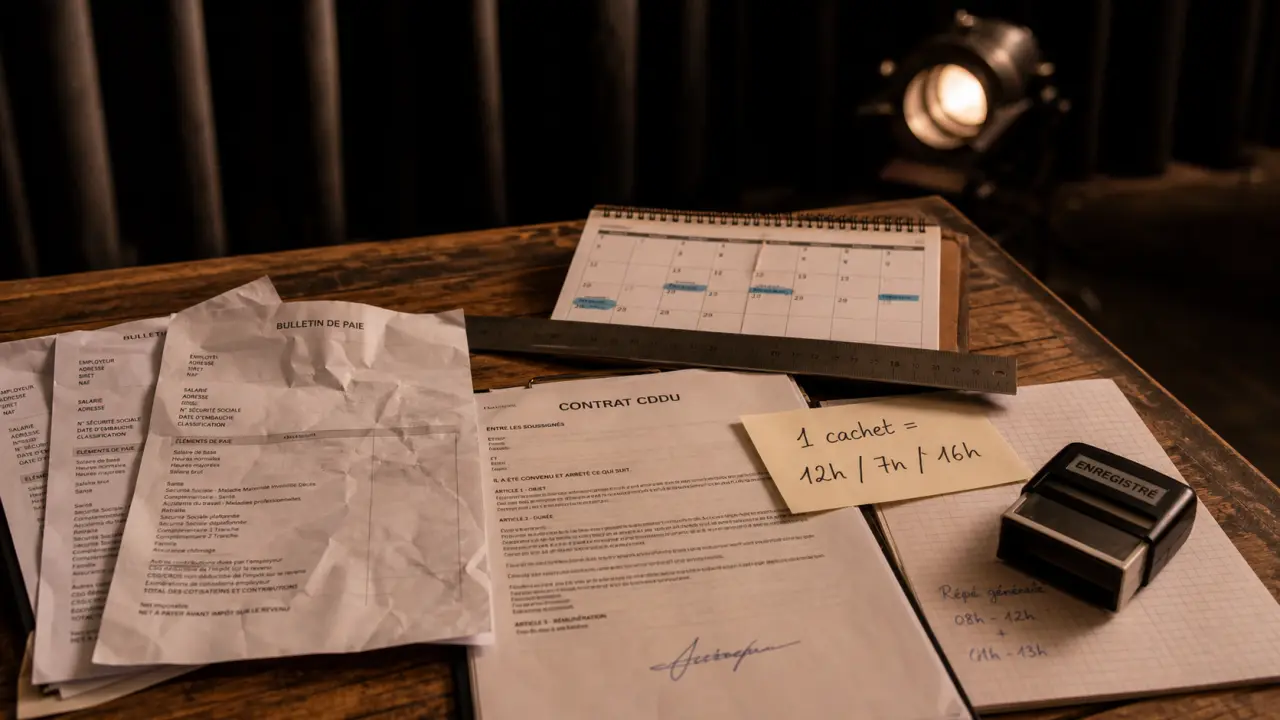

Un cachet ne vaut pas les mêmes heures selon France Travail, l’URSSAF et la Sécurité sociale

La difficulté majeure vient des équivalences. Un cachet intermittent du spectacle n’a pas une valeur unique en heures pour tous les organismes. Selon l’usage administratif, la même unité peut être traduite différemment.

| Organisme | Équivalence d’1 cachet | À retenir |

|---|---|---|

| France Travail | 12 heures | Repère central pour le calcul des droits intermittents |

| URSSAF | 7 heures | Lecture utilisée dans le cadre social et déclaratif |

| Sécurité sociale | 16 heures | Équivalence propre à ses règles d’appréciation |

Ces écarts ne signifient pas qu’un organisme a raison et les autres tort. Ils répondent à des finalités différentes : indemnisation, cotisations, protection sociale. Pour France Travail, 1 cachet = 12 heures, même si la prestation réelle a duré beaucoup moins longtemps. Une prestation de 10 mn peut ainsi correspondre à 1 cachet dans cette lecture, si elle est correctement contractualisée et déclarée.

Le bon réflexe consiste à lire chaque chiffre comme un signal administratif. Il ne décrit pas seulement le temps travaillé, il indique à quel système vous parlez. Pour un artiste, le cachet raconte une prestation ; pour l’employeur, il déclenche une paie ; pour France Travail, il alimente un compteur ; pour l’URSSAF, il entre dans une mécanique de cotisations. Si ces signaux ne concordent pas, le dossier devient difficile à relire, même lorsque la prestation a bien eu lieu.

Le lien avec les 507 heures

Le seuil de 507 heures sur 365 jours est un repère central pour l’ouverture ou le renouvellement des droits des intermittents. Puisque France Travail attribue 12 heures à 1 cachet, les cachets participent directement à cette trajectoire. Cela ne dispense pas de contrôler les périodes, les contrats, les employeurs et la nature exacte des activités déclarées.

Pour un artiste, suivre ses cachets ne revient donc pas seulement à additionner des montants. Il faut aussi surveiller le nombre d’heures reconnues, les dates, les bulletins et les attestations employeur. Un tableau personnel de suivi, même simple, permet souvent d’éviter les mauvaises surprises.

Calculer un cachet : brut, net, PAS et coût employeur

Le montant d’un cachet se discute généralement en brut. C’est la base sur laquelle sont calculées les cotisations sociales. Le net correspond à ce que l’artiste perçoit après retenues, et le net après PAS tient compte du prélèvement à la source lorsque celui-ci s’applique.

Pour l’employeur, le montant à prévoir ne se limite pas au brut. Il faut raisonner en coût global employeur, en intégrant les cotisations patronales et les obligations liées à l’embauche. C’est souvent cette différence qui crée un écart entre le budget imaginé pour une prestation et le coût final de la paie.

Les critères qui font varier le montant

Le calcul dépend de plusieurs paramètres : le métier, l’activité, la convention collective applicable, le nombre de cachets, la présence éventuelle d’heures supplémentaires, le type de prestation et les minimas conventionnels. Le cachet minimum ne peut donc pas être résumé à un montant universel valable dans tous les cas.

Une estimation fiable doit au minimum distinguer trois résultats : le salaire brut, le salaire net et le coût global pour l’employeur. Pour une production, cette triple lecture est indispensable pour budgéter correctement une date. Pour l’artiste, elle permet de comprendre pourquoi le brut négocié ne correspond pas au virement reçu.

Pourquoi utiliser un simulateur

Un simulateur de cachet intermittent permet de tester rapidement plusieurs hypothèses : un cachet plus élevé, plusieurs dates, un net après PAS ou une estimation du coût employeur. Certains outils, comme IntermiPaie, mettent en avant le calcul du salaire net, du salaire brut et du coût global employeur, avec une logique d’estimation immédiate.

Un simulateur reste toutefois un outil d’aide à la décision, pas un substitut à une paie conforme. Dès qu’un cas sort du cadre courant, mieux vaut faire valider le bulletin par une personne compétente en paie du spectacle.

Cachet isolé, cachet groupé et situations à vérifier

La distinction entre cachet isolé et cachet groupé revient souvent, car elle influence la manière dont la prestation est comprise et déclarée. Un cachet isolé correspond à une intervention ponctuelle. Un cachet groupé s’inscrit dans une série de prestations rapprochées ou dans une période de travail plus continue.

Cette différence peut avoir des conséquences sur la lecture du dossier, notamment lorsque plusieurs représentations, répétitions ou sessions se succèdent. L’important est de documenter précisément ce qui a été fait : dates, lieux, nature de la prestation, contrat signé et bulletin correspondant.

Répétitions, artistes étrangers et heures supplémentaires

Un cachet de répétition doit être traité avec autant de rigueur qu’un cachet de représentation. Il ne suffit pas d’indiquer une somme : la nature de l’activité doit être claire. Les heures supplémentaires peuvent aussi modifier le calcul, selon le cadre applicable et la manière dont le travail est organisé.

Le cas d’un intermittent étranger demande une vigilance particulière, car les règles de contrat, de protection sociale et de déclaration peuvent devenir plus complexes. Là encore, le cachet ne doit pas être vu comme une solution automatique, mais comme un élément d’un dossier administratif complet.

Les bons réflexes pour sécuriser un cachet intermittent du spectacle

Avant de signer ou d’émettre un bulletin, quelques vérifications simples limitent les erreurs. Elles concernent autant l’artiste que l’employeur, le chargé de production ou le gestionnaire de paie.

- Vérifier que la rémunération au cachet est adaptée au métier concerné.

- Identifier la convention collective et les minimas applicables.

- Distinguer le brut, le net et le coût global employeur.

- Contrôler l’équivalence utilisée selon l’organisme concerné.

- Conserver contrats, bulletins, attestations et justificatifs de dates.

- Utiliser un simulateur pour estimer, puis valider la paie si le cas est particulier.

Pour l’artiste, le meilleur suivi consiste à rapprocher chaque cachet de ses heures France Travail, de son bulletin et du paiement reçu. Pour l’employeur, l’enjeu est de produire une paie cohérente, déclarée correctement, sans sous-estimer le coût final.

Le cachet intermittent du spectacle est donc un outil pratique, mais précis. Bien utilisé, il simplifie la rémunération d’une prestation artistique et participe au suivi des droits. Mal compris, il peut créer des écarts entre paie, déclarations et indemnisation. La bonne méthode tient en trois mots : qualifier, calculer, vérifier.